热点资讯

- 攀枝花期货配资 富瑞:予万洲国际“买入”评级 目标价6.21港元

- 湖南期货配资 贵阳期货配资,助您投资更轻松

- 商品期货配资怎么样 中金公司:降息周期中 港股表现好于A股 后续上涨取决于国内基本面修复

- 炒股如何配资 华锋股份“华锋转债”早盘拉高,涨幅18.03%

- 温州股票配资平台 “投资云南”产业专题投资洽谈活动将于7月23日在昆明举行

- 证金公司买入股票 巴中股票配资:助您投资更上一层楼

- 张家港股票配资 远洋集团(03377):法高等法院已将呈请的首次聆讯日期定为9月11日

- 财云股票配资 国内最值得信赖的期货配资平台,助您财富增值

- 互联网炒股配资网站 汽车芯片板块全线爆发,上海贝岭连续涨停

- 股票配资平台的行情 大摩:股市波动广度狭窄时应以欧元作为融资货币

大连股票配资 财通证券:泉峰控股预计2024上半年净利润为6000-6500万美元 评级维持“增持”

- 发布日期:2026-03-14 13:46 点击次数:135

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

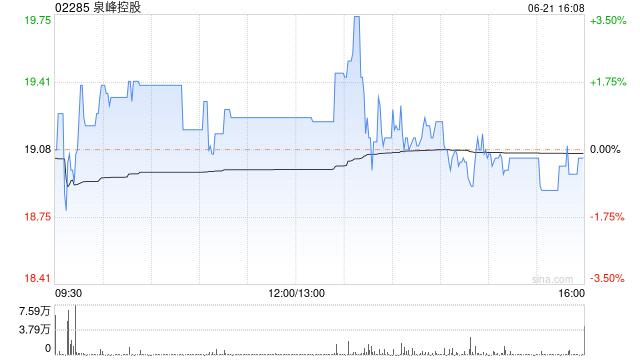

财通证券发布研究报告称,维持泉峰控股(02285)“增持”评级,预计公司2024-2026年实现收入15.3/17.5/19.6亿美元,归母净利润0.9/1.3/1.5亿美元。作为锂电割草机龙头品牌,公司优先受益渠道补库大连股票配资,后续有望受益降息带动中高价位消费,业绩回暖持续性强。

该门户的专业团队提供全天候在线咨询服务,帮助投资者了解配资知识,制定合理的投资策略。同时,门户平台采用先进的风控系统,保障投资者的资金安全。

事件:公司发布正面盈利预告。公司预计2024上半年净利润为6000-6500万美元,同比增速22-33%(2023年同期净利润为4900万美元)。

财通证券主要观点如下:

割草机终端需求回暖,渠道公司出货增长强劲。

公司上半年收入增长,预计主要得益于:1)北美2024年春季天气利好,草坪生长速度快带来割草机需求旺盛;2)公司锂电割草机品牌EGO行业影响力突出,通过促销活动,进一步推动终端动销;3)需求回暖下渠道去库加速,客户订单量增加。

内因+外因双重利好下,公司盈利能力有望提升:

1)受益于订单上量,公司产能利用率提升,从而有望带动毛利率提升;2)公司通过内部平衡与提效,运营开支有所优化;3)外部因素方面,24H1货币汇率及上游锂电池等原材料成本同比优化,带来成本端利好。

24H1业绩超预期,全年目标达成预期增强。

公司全年业务销售额增长目标为15%-20%,由于当前24H1利润、现金流及财务状况均呈优化趋势,公司预计全年目标达成信心较强。

风险提示:海运价波动风险;汇率波动风险;海外消费不振;中美贸易关系大幅波动。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 大连股票配资

相关资讯

- 配资炒股网站选必选 东吴证券:首予龙湖集团“买入”评级 目标价14.7港元2026-03-15

- 大连股票配资 消费电子板块探底回升,伟时电子拉升触及涨停2026-03-15

- 股票配资精选 心动公司早盘持续上涨逾5% 开源证券维持“买入”评级2026-03-15

- 证券公司能炒股吗 英国劳动力市场降温 工资增长对通胀构成风险2026-03-14